|

2. Концепция развития

2.1. Экономика

роста

Достижение стратегических

целей развития России в среднесрочной перспективе

возможно только при условии воссоздания

экономики роста.

При этом чрезвычайно важны не только количественные,

но и качественные характеристики экономической динамики.

Позитивное будущее

России может быть основано только на опережающем

развитии перерабатывающих отраслей промышленности,

“мягкой” и “тяжелой” инфраструктуры, сферы современных

услуг. Именно их динамика определяет, с одной стороны,

уровень инвестиционной активности и технологического

обновления производства, а с другой — динамику и

структуру потребления населения. Потребительские

стандарты населения, в свою очередь, определяют

формирование и воспроизводство трудовых мотиваций,

а следовательно, и возможный вклад социальных факторов

в повышение эффективности производства.

Развитие отечественной

обрабатывающей промышленности и строительства, комплекса

инфраструктурных и сервисных отраслей способно обеспечить

кардинальное повышение качества жизни россиян, создать

возможности позитивного изменения условий проживания

за счет масштабного предложения доступного жилья,

эффективной дальнейшей автомобилизации и опережающего

развития инфраструктуры.

Первичный сектор

экономики России, включая добывающую промышленность

и особенно экспортно-ориентированные отрасли, представляет

собой важнейший материальный ресурс экономического

роста и поддержания уровня и динамики экспортных

доходов. Последнее особенно важно в период восстановления

технологического потенциала обрабатывающего сектора

промышленности, строительства и транспорта. Выполнение

первичным сектором экономики задач материального

обеспечения экономического роста в России и поддержания

в среднесрочной перспективе положительных значений

чистого экспорта также требует развития в рамках

добывающей промышленности комплексной переработки

сырья, увеличения доли конечной продукции в экспорте.

Условия возрождения

экономики.

Для обеспечения динамичного экономического роста

в среднесрочной перспективе необходимо выполнение,

как минимум, следующих трех предпосылок:

- сохранение внутри

России генерируемых в рамках российской экономики

финансовых ресурсов и превращение их в главный

источник спроса на отечественную продукцию;

современный уровень вывоза капитала в 15—20

млрд. долл. ежегодно эквивалентен потере 450—600

млрд. руб. конечного спроса, или 6—8% потенциального

прироста производства в среднем за год; отток

финансовых ресурсов за пределы страны и являлся

фактически одной из главных причин многолетнего

спада;

- максимально

возможное использование сохранившегося производственного

потенциала;

- активизация

инвестиционной деятельности для модернизации

существующих и создания новых мощностей, обеспечивающих

процесс расширенного производства; всемерное

развитие технологического и научно-технического

потенциала.

Именно под углом

зрения создания этих условий должны рассматриваться

все вопросы экономической политики и формироваться

концепция экономического развития России на перспективу.

Возможности

роста.

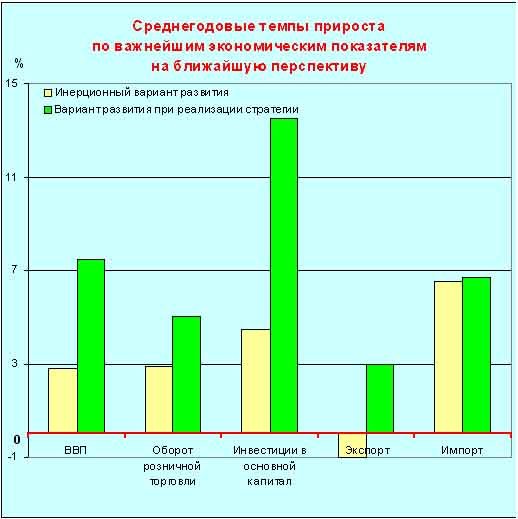

Основной предпосылкой концепции развития является

предположение о том, что экономический рост в России

в среднесрочной перспективе на уровне 5—7% в год

по общим объемам производства и 10—15% — по объемам

производства в отдельных отраслях обрабатывающей

промышленности не только необходим, но и возможен

(рис. 2).

Эта возможность в

ближайшие годы определяется рядом позитивных факторов,

в том числе возникших в результате многолетнего

спада производства.

Во-первых,

это “натуральный” капитал, т.е. здания, сооружения,

станки, механизмы, тепловые и электрические коммуникации,

которые в условиях глубокого экономического кризиса

использованы в производстве продукции не в полной

мере или выведены в резерв. Часть из них по разным

причинам не может быть заново запущена в производство,

но значительная часть сохранена и может быть включена

в состав функционирующего капитала в случае повышения

уровня платежеспособного спроса. Увеличение размеров

функционирующего капитала за счет вовлечения этих

мощностей является практически “бесплатным” ресурсом

экономического роста, так как на первом этапе не

потребуется значительных инвестиций для ввода новых

мощностей.

Во-вторых,

это наличие “мягких” ресурсных ограничений в развитии

экономики. В настоящее время экономика России в

целом не имеет жестких ограничений по энергии, металлу

и другим сырьевым ресурсам, по пропускным способностям

транспортной системы. Единственным серьезным лимитирующим

фактором является нехватка квалифицированной рабочей

силы, потеря многими предприятиями, особенно отраслей

обрабатывающей промышленности, за годы стагнации

наиболее квалифицированных рабочих и инженерно-технических

кадров. Восстановление кадрового потенциала потребует

значительных усилий и длительного времени. Но в

части материальных ресурсов на первом этапе не потребуется

специальных усилий и средств для формирования заделов

для экономического роста.

В-третьих,

относительное снижение внутренних издержек в связи

с девальвацией и обесценением рубля обусловило снижение

конкурентоспособности импортной продукции на внутреннем

рынке России. Это позволило при практически неизменных

инвестициях запустить незагруженные производственные

мощности в промышленности, которые внесли свой положительный

вклад в экономическую динамику прежде всего как

фактор растущего конечного спроса.

В-четвертых,

относительное снижение издержек во многих отраслях

обрабатывающей промышленности на фоне сравнительно

более медленного роста цен на продукцию производственно-технического

назначения в 1998—1999 гг. Одновременно улучшение

конъюнктуры на мировых рынках на традиционные товары

российского экспорта позволило существенно укрепить

финансовое положение экспортных отраслей. Это привело

к образованию в ряде секторов экономики значительных

доходов, которые могут стать финансовой основой

экономического роста.

Следовательно, в

российской экономике имеются главные предпосылки

продолжения экономического подъема, а именно, свободные

производственные мощности, эластичное от спроса

предложение основной массы ресурсов текущего производственного

потребления и ищущие эффективного приложения финансовые

ресурсы. Основная

задача экономической политики состоит в том, чтобы

соединить эти факторы роста.

В этом случае удастся реализовать малокапиталоемкий

вариант развития большинства отраслей народного

хозяйства. Расчеты показывают, что в ближайшие 2—3

года только за счет использования уже существующих

производственных мощностей объем производства может

быть увеличен, как минимум, еще на 25—30%. Это,

однако, предполагает максимальное использование

в качестве фактора экономического роста внутреннего

конечного спроса. Внешний спрос способен обеспечить

в перспективе не более чем 3-процентный экономический

рост. Этого будет совершенно недостаточно как для

преодоления стагнации уровня жизни в течение предстоящего

десятилетия, так и для увеличения роли России в

мировой экономике и политике.

Вместе с тем имеющийся

ресурсный потенциал не вечен.

Любая задержка с разработкой и реализацией адекватной

социально-экономической политики с неизбежностью

сокращает обусловленные этим потенциалом возможности

позитивного экономического развития, достижимые

его итоги.

2.2. Проблемы

и ограничения роста

Неэффективность

структуры внутреннего спроса. В настоящее

время в экономике России сложилась ситуация, которая

характеризуется наличием в одной части экономики

доходов, которые не могут быть эффективно использованы

и в этом смысле являются избыточными, и острой потребностью

в финансовых ресурсах для развития производства

в другой части экономики.

Основная часть потенциального

дополнительного спроса в настоящее время формируется

за счет доходов экспортно-ориентированного сектора,

полученных вследствие девальвации рубля и улучшения

конъюнктуры мировых рынков. Реально же данный сектор

ни в части оплаты труда своих работников, ни в части

наращивания инвестиций не готов предъявить на внутреннем

рынке спрос, соответствующий росту его доходов.

В результате дополнительные доходы экспортно-ориентированного

сектора фактически представляют собой потенциально

экспортируемый капитал.

В то же время значительная

часть предприятий реального сектора экономики плохо

обеспечена собственными оборотными средствами. Банковская

система, имея относительно большой запас ликвидности,

не в состоянии выполнить функции по межотраслевому

переливу капитала, что проявляется в ценовой недоступности

банковских кредитов и отсутствии реальных возможностей

долгосрочного заимствования. В этих условиях дефицит

собственных средств в реальном секторе обусловливает

и низкий уровень спроса, и ограничения на прирост

производства.

Поэтому стратегические

перспективы развития экономики во многом будут определяться

тем, удастся ли направить дополнительные доходы

экономических агентов на внутренний рынок, и прежде

всего на инвестиции.

Внешний долг.

В случае выполнения в полном объеме обязательств

по выплате внешнего долга (объем этих выплат должен

составлять в среднем порядка 16 млрд. долл. в год

на протяжении первого десятилетия XXI века) результатом

станет стагнация производства и дальнейшее снижение

уровня жизни населения.

Наиболее естественным

выходом из этой ситуации как для России, так и для

ее кредиторов является реструктуризация внешней

задолженности в результате переговорного процесса.

В основе переговорного

процесса, на наш взгляд, должны лежать следующие

позиции.

Во-первых,

российская экономика, в отличие от российского государства,

является платежеспособной уже в настоящее время

(положительное сальдо торгового баланса порядка

50—60 млрд. долл. в год, постоянное улучшение инвестиционной

позиции кредитных организаций, сокращение долговых

обязательств российских корпораций).

Во-вторых,

восстановление в России экономического роста в случае

реального сокращения утечки капитала и использования

образующихся в результате этого дополнительных ресурсов

для финансирования внутренних инвестиций, сохранения

конкурентных преимуществ российской экономики, возникших

в результате масштабной девальвации, широкого развития

внешнеэкономических связей на основе устранения

дискриминационных и иных преград отечественному

экспорту сможет превратить российское государство

также в платежеспособный субъект международных отношений.

В-третьих,

усилия Правительства РФ и Банка России должны быть

направлены на ограничение нелегального вывоза капитала,

а также на ограничение импорта с помощью поддержания

политики обменного курса и таможенной политики.

Это будет способствовать сохранению положительного

сальдо торгового баланса, с одной стороны, и снижению

давления импорта на внутренний рынок и расширению

экономического пространства для импортозамещения,

с другой стороны.

В-четвертых,

кредиторы заинтересованы не в конфликте с российским

государством, а в возврате долгов и сохранении России

как значимого рынка сбыта и инвестиций. А реструктуризация

задолженности России частному сектору и списание

части государственных долгов, предоставление которых

определялось политическими, а не коммерческими мотивами,

безусловно, облегчили бы для России выход из кризиса.

В процессе переговоров

по реструктуризации зарубежным кредиторам может

быть предложена схема, предполагающая частичное

погашение российской задолженности за счет реализации

совместных коммерческих проектов на территории России.

В рамках этой схемы

иностранные компании могли бы вкладывать свои средства

в различные перспективные инвестиционные проекты.

При этом российская сторона должна оказать поддержку

таким проектам посредством предоставления иностранным

инвесторам земельных участков, производственных

мощностей, коммуникаций и т.д. Кроме того, в таких

случаях российской стороне необходимо предоставлять

законодательно оформленные гарантии, дающие иностранному

инвестору в любых обстоятельствах сохранять право

собственности на свою долю в доходах и на свою долю

в имуществе, создаваемых в процессе реализации проекта.

Погашение части российских

долгов в этом случае будет происходить либо за счет

российской доли в доходах от реализации проектов,

либо за счет российского вклада в проекты (для чего

этот вклад должен быть оценен в соответствии с рыночными

критериями).

Таким образом, важнейшими

предпосылками перехода от “платежеспособной экономики”

к “платежеспособному государству” являются: (а)

— экономический рост; (б) — значительное по объему

положительное сальдо торгового баланса; (в) — сокращение

масштабов вывоза капитала; (г) — эффективная система

сбора налогов, обеспечивающая рост доходов бюджета;

(д) — поддержание приемлемого уровня защиты внутреннего

рынка средствами таможенной политики, что позволит

проводить политику регулирования обменного курса

в интересах облегчения бремени внешнего долга.

По нашим оценкам,

вполне приемлемой для нашей страны была бы такая

реструктуризация, которая бы позволила выплачивать

половину обязательств, связанных с долгом СССР;

в этом случае платежи России составляли бы величину

порядка 8 млрд. долл. ежегодно в ближайшие три года.

А предельная величина ежегодных долговых выплат,

которые Россия в нынешних условиях может позволить

себе без нанесения серьезного ущерба своему экономическому

развитию, составляет примерно 10 млрд. долларов.

Поэтому, как бы ни было сильно давление зарубежных

кредиторов, мы должны убедить их в том, что выход

за эти рамки в конечном счете не выгоден не только

России, но и им самим.

Недостаточная

мобильность ресурсов. В долгосрочном аспекте

нельзя недооценивать проблем ресурсного обеспечения

экономического роста. Например, “балансовый” избыток

энергетических ресурсов и конструкционных материалов,

сложившийся в годы кризиса и проявляющийся в значительном

объеме их экспорта, не является совершенно мобильным

и лишь в ограниченной степени может быть переключен

на обеспечение внутреннего экономического роста.

Во-первых,

экспортные поставки балансово избыточных ресурсов

необходимы для поддержания и использования эффекта

внешней торговли. Ориентация на экспорт в сырьевых

отраслях объективно обусловлена также необходимостью

обслуживания внешнего долга и потребностью в импорте.

Во-вторых,

сложившийся режим воспроизводства мощностей в самих

отраслях-экспортерах определяет нагрузку на экспорт

как источник финансирования инвестиций в поддержание

добычи или в обеспечение качественных характеристик

продукции, необходимых для эффективной конкурентной

борьбы на внешних рынках.

В-третьих,

следует иметь в виду объективные издержки, вызванные

чрезмерной разницей внутренних цен и цен мирового

рынка. Это обусловливает “рентоориентированное поведение”

ряда предприятий, которые, несмотря на наличие потенциального

спроса на внутреннем рынке, прекращают производить

отвечающую этому спросу продукцию и переключаются

(в тех случаях, когда это возможно) на внешних потребителей.

Тем самым они включаются во внешние цепочки межотраслевой

кооперации и превращаются в “анклав” мировой экономики

на российском экономическом пространстве. Их производственный

потенциал оказывается “связанным”.

Ограничения

в производстве инвестиционных фондов. В

условиях многолетнего инвестиционного кризиса отрасли

инвестиционного комплекса не только оказались лишенными

полноценного спроса, но и в существенной мере потеряли

стратегические ориентиры своего развития. Функционирование

в режиме выживания обусловило деградацию их производственного

потенциала как в количественном, так и в качественном

отношении. В самом тяжелом положении оказались подотрасли,

составляющие технологическое ядро машиностроения,

а также те, которые ориентированы на обеспечение

воспроизводства фондов в отраслях обрабатывающей

промышленности и в сельском хозяйстве.

В настоящее время

производственные возможности инвестиционного комплекса

не в состоянии обеспечить ввод прогрессивных фондов

в подавляющем числе секторов отечественной экономики.

В то же время возможности “безынвестиционного” роста

достаточно ограничены, и уже через 2—3 года все

свободные ресурсы могут быть задействованы. Следовательно,

без значительного наращивания инвестиций и ввода

новых фондов в конкурентоспособных и имеющих устойчивый

рынок отраслях дальнейший рост будет невозможен.

Успешное решение

задач структурно-технологической модернизации невозможно

без предварительного обновления производства в российском

инвестиционном машиностроении. Существенное повышение

конкурентоспособности машиностроения можно связывать

с внедрением продуктов и технологий, являющихся

разработками отечественной инновационной сферы.

Это определяет императив

осуществления задельных инвестиций в самом инвестиционном

комплексе. Единственным экономическим субъектом,

который может быть инициатором подобного инвестирования,

является государство, осознающее свою роль в предопределении

исторических перспектив страны и реализующее политику

реформ как долгосрочную программу социально-экономических

преобразований.

Ценовые пропорции.

Экономический рост последних двух лет в очень значительной

степени был обусловлен благоприятными ценовыми пропорциями.

Для сырьевых (экспортных) отраслей главным источником

роста и финансовых накоплений явился рост цен мировых

рынков в условиях увеличения разрыва между обменным

курсом и паритетом покупательной способности рубля,

обусловленного девальвационным эффектом. Для отраслей

обрабатывающей промышленности важнейшим фактором,

предопределившим положительную экономическую динамику,

явился относительно медленный рост транспортных

тарифов, а также цен на электроэнергию, топливо

и услуги торгово-посреднического сектора.

В то же время с начала

2000 г. наметилась обратная тенденция. В частности,

рост цен на топливо и энергию стал существенно обгонять

динамику цен на конечную продукцию промышленности.

Дальнейшее развитие этой тенденции может резко снизить

возможности экономического роста.

Проблема инфраструктурных

(естественных) монополий. В России с ее

холодным климатом и огромными расстояниями надежное

энергоснабжение и транспортное сообщение всегда

являлись обязательным технологическим условием стабильности

национальной экономики. Во многом поэтому сферы

электро-, тепло- и газоснабжения, а также железнодорожных

перевозок превратились в отрасли абсолютного доминирования

крупных компаний, занимающих монопольное положение.

А уровень цен на товары и услуги инфраструктурных

монополистов стал, как сказано выше, одним из важнейших

факторов, определяющих экономическую динамику в

стране.

Мировой и российский

опыт показывает, что при любых обстоятельствах компании-монополисты

больше заинтересованы в решении своих корпоративных

проблем, чем в соблюдении общенациональных экономических

интересов. Будучи предоставленными самим себе, монополисты

в сфере энергетики и транспорта могут похоронить

любой экономический рост, а в дальнейшем превратить

Россию во множество мелких и почти не имеющих общих

интересов экономических анклавов.

Поэтому в течение

всего переходного периода государство должно сохранять

надежный контроль за формированием финансовой политики

инфраструктурных монополистов. Задача номер один

этого контроля — удерживание цен на продукцию инфраструктурных

монополистов в рамках коридора, который, с одной

стороны, даст возможность поддерживать экономический

рост в стране, а с другой — позволит компаниям-монополистам

самостоятельно развиваться. В этих целях государство

должно задействовать весь спектр инструментов рыночного,

а при необходимости и административного регулирования.

2.3. Этапы развития

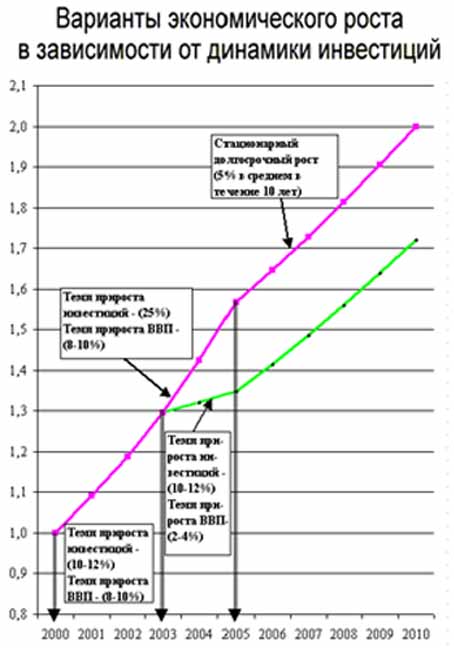

Анализ

ресурсных и производственных возможностей нашей

экономики свидетельствует о том, что эффективная

траектория экономического роста в среднесрочной

перспективе естественным образом распадается на

три периода (рис. 3).

Рис.3

1. Период высоких

темпов роста и наращивания инвестиций, опирающихся

на вовлечение в экономический оборот неиспользуемого

потенциала и связанных с этим возможностей значительного

повышения эффективности использования ресурсов.

Учитывая, с одной стороны, имеющиеся резервы,

а с другой — частичную мобилизацию этих резервов,

уже произошедшую в период роста в 1999—2000 гг.,

указанный период составит не более трех лет. В рамках

этого периода возможно достижение темпов экономического

роста на уровне 8—10% в год.

2. Период существенного

снижения темпов экономической динамики, обусловленного

исчерпанием имеющихся резервов и запаздыванием ввода

новых мощностей, осуществляемых за счет инвестиций

последних лет. Длительность этого периода, а

также степень снижения темпов роста напрямую связаны

с тем, в какой мере нам удастся нарастить инвестиции

в рамках первого периода. Расчеты показывают, что

его длительность может составить порядка двух-трех

лет. Темпы экономического роста при этом могут снизиться

до 2—4% в год. В то же время возрастет качество

экономического роста, поскольку он будет обеспечиваться

за счет развития наиболее высокотехнологичных производств.

Избежать существенного снижения экономической динамики

удастся лишь в том случае, если в ближайшие три

года будут обеспечены сверхвысокие темпы капитальных

вложений (более 25% в год).

3. Начиная с 2006

г. возможен выход на стационарную траекторию

развития с сохранением в течение десятилетия темпов

экономического роста на уровне не ниже 5% в год.

При этом задача состоит в том, чтобы обеспечить

устойчивость российской экономической системы к

колебаниям конъюнктуры мировых рынков, создать условия

расширенного воспроизводства на основе преимущественно

внутренних накоплений и инвестиционных возможностей.

2.4. Формирование

эффективной региональной структуры в экономике

Одним из негативных

результатов предшествовавшего этапа реформ стало

усиление межрегиональных различий. Если к началу

либеральных реформ на долю 10 наиболее развитых

субъектов РФ приходилось более 40% валового продукта,

то сейчас эта доля повысилась до 48%. А разрыв между

10 самыми богатыми и 10 самыми бедными районами

по денежным доходам на душу населения вырос с 2,86

раза до 3,3 раза. И хотя это увеличение нельзя назвать

катастрофическим, однако с ним связано несколько

опасных тенденций.

Во-первых,

чрезмерная концентрация экономического потенциала

и доходов в небольшом числе регионов в столь обширной

стране, как Россия, грозит в перспективе превратить

большую ее часть в “экономическую пустыню”. А за

этим неизбежно последуют отток из них экономически

активного населения и рост бюджетных расходов на

поддержку этих регионов как территорий экономического

бедствия.

Во-вторых,

чрезмерная концентрация экономической мощи в немногих

регионах изменяет сам характер межрайонных экономических

взаимодействий. Регионы, находящиеся в зоне бедствия,

постепенно выпадают из системы межрайонного обмена,

становятся чистыми потребителями ресурсов и конечных

продуктов. А это приводит к появлению разрывов в

рыночном пространстве, прогрессирующей дезинтеграции.

В-третьих,

известно, что рынок в условиях глобализации дает

максимум макроэкономического результата только для

национальной экономики в целом, а отнюдь не для

каждого регионального хозяйства. Более того, некоторые

региональные экономики, особенно периферийные или

расположенные в зонах сурового климата, могут терять

от участия в “открытом конкурсе” очень много.

В-четвертых,

возникший в последние десятилетия мощный контур

кругооборота финансового капитала, фактически обособившегося

от реального сектора, при отсутствии соответствующих

ограничений и контролируемых приоритетов, обеспечиваемых

государственным регулированием, вполне способен

заблокировать любые усилия по оптимизации региональной

структуры экономики, имея в виду соображения общественной

пользы и государственной значимости.

В-пятых, децентрализация

политики, локализация ее в рамках отдельных субъектов

Федерации усиливает межрегиональную дифференциацию.

В одних регионах политика администраций ведет к

снижению инвестиционного риска; в других, наоборот,

к ее усилению. А это, в порядке обратной связи,

ведет к еще большему перераспределению доходов и

экономического потенциала в пользу регионов-лидеров.

Из этого, конечно,

не следует, что надо снижать самостоятельность экономической

политики субъектов Федерации. Такое снижение означало

бы, по существу, возврат к командной экономике.

Однако и консервация нынешнего перераспределения

ресурсов в пользу сильных также противоречит принципу

взаимовыгодности межрайонных отношений, тормозит

процессы пространственной интеграции и конвергенции.

Для противодействия

росту межрайонных различий одного только сглаживания

бюджетных расходов мало. Необходима активная

политика федерального центра, направленная на реализацию

приоритетов экономического роста и структурной политики

в региональном аспекте. Главными из этих

приоритетов должны стать Север, Дальний Восток,

некоторые другие стратегически важные регионы.

Неконкурентоспособность

производства в этих регионах используется сейчас

в качестве аргумента против их развития как целостных

экономических систем, за ограничение этого развития

выборочным освоением природных ресурсов. Однако

с государственной точки зрения более важным аргументом

является необходимость поддержания эффективной комплексности

социального и экономического развития всех районов.

Только так можно сохранить единство экономического

пространства России, обеспечить реальную свободу

выбора мест проживания, защитить геополитические

и военно-стратегические интересы нашей страны.

С точки зрения экономической

теории эффективной является такая региональная структура

экономики, при которой достигается максимум макроэкономических

результатов в масштабе всей страны при сохранении

необходимого баланса (недопущении чрезмерных различий)

между всеми регионами и социально-территориальными

общностями. Это определяет в качестве важнейших

задач государственной политики, с одной стороны,

снятие искусственных ограничений на мобильность

ресурсов, а с другой — создание специального механизма,

позволяющего сдерживать рост межрайонных различий.

Это особенно важно

для периферийных районов и районов с суровым климатом.

Чисто рыночное решение их проблем было бы возможно

только в том случае, если бы излишки рабочей силы

из этих районов могли свободно перемещаться на запад

и юг России. Однако как раз этого не наблюдается:

региональные рынки труда либерализуются гораздо

медленнее, чем рынок капитала (последний, впрочем,

также нельзя считать полностью свободным).

И, наконец, огромное

расстояние между западными и восточными районами

России и дороговизна наземного транспорта (особенно

для сырьевых грузов) усиливают опасность

“врастания” отдельных частей нашей страны в разные

сегменты мирового рынка. А это, в порядке обратной

связи, ведет к еще большему ослаблению внутренних

связей. Такое врастание даже неизбежно, если экономика

страны и дальше будет развиваться “по сырьевому

сценарию”.

Все это диктует необходимость

проведения специальной политики формирования эффективной

региональной структуры экономики. Основным признаком

такой структуры мы считаем сочетание определенной

экономической самодостаточности (кадровой,

финансовой, управленческой) на уровне крупных регионов

России с налаживанием их интенсивного взаимодействия.

|