|

5.

Основные элементы краткосрочной экономической политики

5.1. Текущая макроэкономическая

ситуация

Экономические

итоги 2000 года. Итоговые результаты года

выглядят, без преувеличения, блестяще, особенно

в сравнении с предшествующим десятилетием. Валовой

внутренний продукт возрос на 7,6% (оценка), промышленное

производство — на 9,0%, сельскохозяйственное — на

5,0%. Реальные доходы населения увеличились на 9,1%

— правда, после обвального спада в 1998—1999 гг.

они остаются на 22% ниже “предкризисного” уровня

1997 г. Прирост инвестиций в основной капитал достиг

17,7%, что хотя и снизило остроту “инвестиционной

проблемы”, все же критически недостаточно для нормализации

воспроизводства основных фондов (по оценке, для

решения этой задачи объем инвестиций должен возрасти

еще в 1,9—2,0 раза). Инфляция (120,2%, декабрь к

декабрю) практически осталась в “запланированных”

в начале года границах (118%). Доходы федерального

бюджета повысились с 13,5% ВВП в 1999 г. до 16,5%

ВВП (оценка), что позволило почти полностью ликвидировать

бюджетную задолженность по заработной плате. Экономика

перешла в новое качество: она стала более монетизированной,

синдром “неплатежей и бартера”, терзавший ее последние

годы, в значительной мере ушел в прошлое.

В то же время приходится

констатировать, что до сих пор еще не заработал

механизм “расширяющейся экономики”, гарантирующий

в перспективе приемлемо высокие и устойчивые темпы

роста производства и потребления. Экономический

подъем носил во многом конъюнктурный характер. Доходы,

конечный спрос и производство пока не сложились

в единый воспроизводственный контур, обладающий

потенциалом развития. Более того, сохраняется ряд

негативных тенденций, которые в текущем году могут

усилиться на фоне нестабильности мировых рынков

сырья и укрепления позиций конкурирующего импорта.

Все это делает весьма реальной перспективу вползания

российской экономики в затяжную стагнацию.

Ключевые макроэкономические

тенденции. Развитие экономики в третьем

и четвертом кварталах 2000 г. прошло под знаком

стабилизации, охватившей прежде всего сферу производства.

Еще в конце первого полугодия наметились явные признаки

снижения темпов промышленного подъема. Это выразилось,

в частности, в резком замедлении динамики выпуска

промышленной продукции: если в первом квартале среднемесячные

темпы его прироста, с исключением сезонного и календарного

факторов, составляли 1,4%, то во втором квартале

— всего 0,5%. В третьем квартале темпы прироста

промышленного производства упали до нуля, в четвертом

— стали отрицательными (-0,9%).

Отчетливо проявилась

и тенденция к стабилизации внутреннего конечного

спроса. С учетом сезонного фактора его среднемесячные

темпы прироста упали с 1,7% в первом квартале и

1,1% во втором квартале до 0,5% в третьем, — главным

образом вследствие прекращения роста инвестиций.

В четвертом квартале наметилась некоторая активизация

внутреннего конечного спроса — до 0,9% в месяц,

главным образом за счет потребительских расходов

населения.

Отмеченные изменения

базовых тенденций имеют фундаментальный характер.

Они отражают качественные изменения модели экономического

развития, произошедшие в течение 1999—2000 гг.

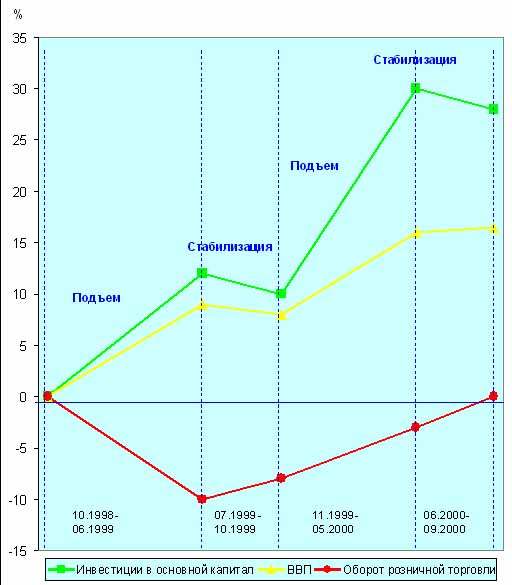

В период “экономического

оживления”, начавшегося в октябре 1998 г., можно

выделить два цикла экономической динамики, включающих

в себя фазы подъема и стабилизации производства

(см. табл. 1 и рис. 5).

Таблица

1

Фазы

экономической динамики (сезонность устранена, %)1

|

|

Подъем

10.1998-

06.1999

|

Стабилизация

07.1999-

10.1999

|

Подъем

11.1999-

05.2000

|

Стабилизация

06.2000-

09.2000

|

|

Валовой

внутренний продукт

|

8,9

(0,9)

|

0,1

(0,0)

|

6,5

(0,9)

|

2,5

(0,4)

|

|

Продукция

промышленности2

|

23,6

(2,4)

|

1,5

(0,4)

|

7,6

(1,1)

|

-2,0

(-0,3)

|

|

Внутренний

конечный спрос на товары

|

-4,9

(-0,6)

|

0,7

(0,2)

|

8,7

(1,2)

|

5,4

(0,7)

|

|

Оборот

розничной торговли

|

-10,3

(-1,2)

|

1,6

(0,4)

|

5,3

(0,7)

|

7,1

(1,0)

|

|

Инвестиции

в основной капитал

|

14,4

(1,5)

|

-1,8

(-0,5)

|

17,8

(2,4)

|

1,1

(0,2)

|

|

Внешний

конечный спрос на товары (экспорт)3

|

-8,1

(-0,9)

|

1,1

(0,3)

|

8,5

(1,2)

|

1,8

(0,3)

|

|

Реальные

располагаемые доходы населения

|

-1,3

(-0,1)

|

6,8

(1,6)

|

5,9

(0,8)

|

8,2

(1,1)

|

1

темпы прироста за период (в скобках – в среднем

за месяц).

2

с устранением сезонного и календарного факторов.

3

агрегат по 19 товарным позициям, составляющим 70—75%

экспорта.

Фазы

экономической динамики 1998-2000 гг.

(прирост

в % к октябрю 1998г., сезонность устранена)

Рис.5

Первая фаза подъема,

с октября 1998 по июнь 1999 г., характеризовалась

интенсивным промышленным ростом, с темпом 2,4% в

среднем за месяц (сезонный и календарный факторы

устранены). При этом конечный спрос, как внутренний,

так и внешний, в целом имел тенденцию к снижению.

И по динамике, и

по структуре промышленный подъем имел отчетливо

выраженный восстановительный характер, компенсирующий

спад производства в мае—сентябре 1998 г. Его факторами

в данный период стали:

- импортозамещение,

возможности которого были обусловлены как девальвацией

рубля, так и ослаблением основных затратообразующих

факторов (снижением относительных цен на продукцию

естественных монополий и реальной заработной

платы);

- инвестиции предприятий

в запасы материальных оборотных средств (так,

если в четвертом квартале 1998 г. норма накопления

запасов составляла -17,3% ВВП, то в первом квартале

1999 г. — уже -2,3% ВВП, а во втором квартале

+0,8% ВВП).

Основной вклад в

прирост промышленной продукции внесли машиностроение

(44%, см. табл. 2) и сырьевые отрасли (29%), при

весьма умеренной роли потребительских отраслей (17%).

Исчерпание потенциала “поверхностного”, не опирающегося

на качественное обновление продукции, импортозамещения

обусловило прекращение подъема в середине прошлого

года. Темпы прироста промышленного производства

снизились до стагнационного уровня — 0,4% в месяц

(сезонность устранена).

Таблица

2

Характеристика

двух фаз промышленного подъема

|

|

Первая

фаза подъема

(10.1998-06.1999)

|

Вторая

фаза подъема

(11.1999-05.2000)

|

|

Индекс

роста1

|

Вклад

в общийприрост продукции

|

Индекс

роста1

|

Вклад

в общийприрост продукции

|

|

Промышленность,

всего

|

124

|

100

|

108

|

100

|

|

экспортно-ориентированные

сырьевые отрасли2

|

116

|

29

|

105

|

30

|

|

Машиностроение

|

142

|

44

|

111

|

37

|

|

Потребительские

отрасли3

|

125

|

17

|

109

|

19

|

|

другие

отрасли4

|

115

|

11

|

108

|

13

|

1 темп

роста за период, с устранением сезонного и календарного

факторов.

2 топливная промышленность,

черная и цветная металлургия, химическая и нефтехимическая

промышленность, лесобумажная промышленность.

3

легкая, пищевая и медицинская промышленность.

4

электроэнергетика, промышленность строительных материалов,

мукомольно-крупяная и комбикормовая промышленность,

микробиологическая промышленность и др.

Вторая фаза подъема,

начавшаяся в ноябре 1999 г., была связана, в отличие

от первой, не с импортозамещением, а с волной расширения

внутреннего и внешнего конечного спроса. Возобновившийся

промышленный рост составил в среднем 1,1% в месяц.

Ключевой момент состоял

в том, что различные сегменты российской промышленности

смогли воспользоваться расширением конечного спроса,

хотя и не в одинаковой степени. Рост промышленной

продукции за семь месяцев (107,6%, сезонность устранена)

почти совпал с масштабами расширения внутреннего

конечного спроса (108,7%) и экспорта (108,5%). В

части внутреннего спроса оживление опиралось на

повышение реальных доходов населения (на 0,8% в

месяц) и возросшие за предшествующий период доходы

предприятий. Рост внешнего спроса был связан, прежде

всего, с резко улучшившейся конъюнктурой мирового

рынка.

Машиностроение

осталось ведущим сектором экономики, обеспечившим

промышленный подъем. Выпуск его продукции возрос

на 11% (сезонный и календарный факторы устранены),

что дало более трети общего прироста производства

в промышленности. Такой результат был достигнут

главным образом за счет того, что инвестиционное

машиностроение смогло эластично отреагировать на

“инвестиционный бум”, наблюдавшийся в данный период.

Существенную роль также сыграло расширение машиностроительного

экспорта, составившее за семь месяцев 119% (по стоимости).

Потребительские

отрасли усилили свою роль — их вклад в суммарный

прирост промышленной продукции увеличился по сравнению

с первой фазой подъема до 19%. Темп прироста их

продукции (9%) почти вдвое превысил индекс оборота

розничной торговли (5%), что свидетельствует об

использовании потребительскими отраслями остаточного

потенциала импортозамещения.

На сырьевой сектор

(экспортно-ориентированные отрасли) действовали

два фактора, имевших разную направленность. С одной

стороны, рост сырьевого экспорта обусловил соответствующее

расширение спроса на продукцию данных отраслей.

С другой стороны, начиная с конца 1999 г. возобновилось

сокращение запасов материальных оборотных средств.

Норма накопления запасов (в % к ВВП) составила:

в четвертом квартале —

-8,4%, в первом квартале

2000 г. — -2,8%, во втором квартале — -2,1%. Эти

факторы определили достаточно узкое пространство

расширения выпуска сырьевых товаров — 105% за семь

месяцев, — что обусловило 30% общего прироста промышленной

продукции.

Фаза стабилизации,

наступившая с июня, по-видимому, отражает исчерпание

энергии промышленного подъема. Параллельно с экономическим

оживлением в российской экономике с разной интенсивностью

развиваются “восстановительные” процессы, отражающие

спонтанный возврат к прежним докризисным (середина

1998 г.) пропорциям системы цен и распределения

первичных доходов:

- опережающий

рост цен на первичные ресурсы (энергоносители,

услуги транспорта);

- устойчивый,

начиная с конца первого квартала, рост реального

валютного курса рубля, составивший в целом за

год 15,3%.

Эти процессы негативно

влияют как на динамику конечного спроса, так и на

способность предприятий реагировать на его расширение.

Их развитие ведет к тому, что финансовые результаты

хозяйственной деятельности предприятий постепенно

ухудшаются.

В промышленности

норма прибыли (сальдированный финансовый результат,

в % к валовой продукции) снизилась с 22% в четвертом

квартале 1999 г. до 18,7% во втором квартале 2000

г. и 18,1% в четвертом квартале 2000 г. Опросы руководителей

промышленных предприятий, проводимые Центром экономической

конъюнктуры (ЦЭК), также свидетельствуют о том,

что во втором полугодии повышение прибыли прекратилось.

В результате в российской

экономике возник эффект торможения, который действует

сразу по нескольким направлениям:

- прекращение

роста инвестиций, в составе источников финансирования

которых более 50% составляют собственные средства

предприятий (в промышленности — более 70%);

- сокращение запасов

материальных оборотных средств из-за постепенно

ухудшающегося состояния оборотного капитала;

- стабилизация

физического объема экспорта вследствие роста

затрат производителей и повышения реального

валютного курса рубля;

- активизация

конкурирующего импорта.

Три указанные компоненты

спроса (инвестиции в основной капитал, накопление

запасов и экспорт) составляют около половины конечного

спроса на товары. Поэтому несмотря на то что динамика

оборота розничной торговли даже несколько возросла

по сравнению с предшествующей фазой подъема (соответственно

0,7% и 1,0% прироста в среднем за месяц, сезонность

устранена), промышленный подъем прервался.

Наряду с отмеченными

конъюнктурными процессами проявились и более глубокие

ограничения промышленного подъема. Значимым фактором,

ограничивающим промышленный рост, становится недостаток

оборудования на предприятиях. На него в сентябре

указывают 20% опрошенных руководителей предприятий

(ЦЭК), в то время как в начале прошлого года — 15—16%

(в топливной, лесобумажной и легкой промышленности,

черной и цветной металлургии данный фактор отмечают

25—40% руководителей предприятий).

Однако сложившаяся

ситуация входа в стагнацию еще далека от того, чтобы

быть необратимой. Экономический рост в последние

2 года носит “ступенчатый” характер, при котором

фазы стабилизации чередуются с фазами более быстрых

темпов роста (см. графики 1—3). И сейчас, по существу,

решается вопрос, останется ли российская экономика

на достигнутой “площадке” или сумеет подняться “на

ступеньку выше”.

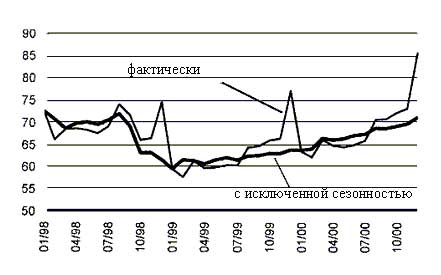

График

1. Промышленное производство

(млрд. руб., в сопоставимых

ценах 01.1998)

1Правая

шкала – среднесуточный выпуск промышленной продукции

с исключением сезонных колебаний; левая шкала –

фактический ежемесячный выпуск.

График

2. Оборот розничной торговли

(млрд. руб., в сопоставимых

ценах 01.1998)

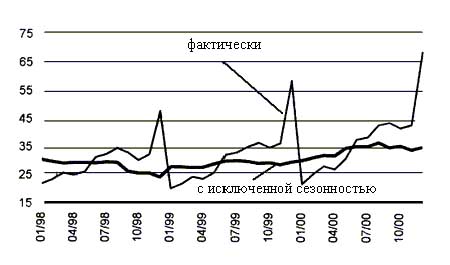

График

3. Инвестиции в основной капитал

(млрд. руб.,

в сопоставимых ценах 01.1998)

Перспектива новой

волны промышленного подъема связана, прежде всего,

с монетизацией экономики — с ростом реальных остатков

средств на счетах предприятий, в среднем на 3—4%

в месяц. Такой рост сопровождался вытеснением бартера

из сферы расчетов между предприятиями. По данным

“Российского экономического барометра” за восемь

месяцев 2000 г. его доля сократилась с 36% до 21%

продаж в промышленности, достигнув уровня 1994—1995

гг. Монетизация хозяйственного оборота проявляется

в стабильном расширении платежеспособного спроса,

на которое неизменно указывают опрашиваемые руководители

предприятий (ЦЭК).

До сих пор монетизация

экономики была связана в основном с внешнеэкономической

деятельностью предприятий (продажа части валютной

выручки экспортеров в резервы Банка России сопровождается

денежной эмиссией, которая затем перераспределяется

по цепочкам хозяйственных связей). В перспективе

поддержание монетизации в решающей мере будет зависеть

от банковской системы.

Следует отметить,

что хотя кредиты в реальном выражении и имеют тенденцию

к росту, в целом банковская система еще не готова

к масштабному расширению кредитования предприятий.

Причины этого лежат как на стороне банков (низкий

уровень капитализации, недостаток “длинных” ресурсов

и др.), так и на стороне предприятий (сохранение

высоких рисков). По отношению к сектору нефинансовых

предприятий банковская система выступает в качестве

чистого заемщика: за январь—ноябрь 2000 г. прирост

средств реального сектора, привлеченных коммерческими

банками (без учета Сбербанка), составил 220 млрд.

руб., а прирост заемных средств, предоставленных

банками реальному сектору, — только 183 млрд. руб.

Позитивный вариант

развития тенденций в краткосрочной перспективе связан

с реализацией следующих предпосылок:

- мобилизацией

имеющихся резервов роста инвестиций, прежде

всего за счет сокращения вывоза капитала и вовлечения

в их финансирование сбережений предприятий и

населения;

- стабилизацией

и снижением относительных цен на товары и услуги

естественных монополий;

- дальнейшей монетизацией

хозяйственного оборота, вытеснением неплатежей

и бартера;

- расширением

реальных объемов банковского кредитования нефинансовых

предприятий.

При реализации этих

предпосылок можно ожидать, что возобновится промышленный

подъем и эта фаза продлится не менее пяти-шести

месяцев. Годовой индекс промышленного производства

в 2001 г. составит 103,9—104,0%. Оборот розничной

торговли и инвестиции будут расти с опережающим

темпом (соответственно 105,8—106,0% и 110—111%),

при этом все увеличивающаяся часть спроса будет

покрываться за счет импорта.

Сохранение благоприятной

ценовой конъюнктуры мировых рынков сырья будет способствовать

стабилизации экспорта на высоком уровне (97—98 млрд.

долл.). Однако вследствие опережающего роста импорта

произойдет значительное сокращение сальдо торгового

баланса — с 60 до 45—46 млрд. долл. Это приведет,

как минимум, к четырехкратному снижению прироста

официальных золотовалютных резервов. Денежная эмиссия,

связанная с таким ростом резервов, будет недостаточна

для покрытия прогнозируемого спроса экономики на

деньги. Вследствие этого возникнет потребность в

дополнительных каналах расширения предложения денег,

прежде всего за счет рефинансирования банков, кредитующих

предприятия. ВВП в рамках данного варианта прогнозируется

в объеме 8520—8530 млрд. руб. — на 770—780 млрд.

руб. больше, чем заложено в расчеты бюджета на 2001

г.

5.2.

Меры по поддержанию устойчивых темпов роста в национальной

экономике

Безусловной задачей

ближайшей перспективы является создание предпосылок

преодоления ограничений экономического развития,

которые объективно возникнут в 2003—2005 гг. и будут

обусловлены:

- ростом масштабов

выбытия основных производственных фондов в связи

с их физическим и моральным износом;

- выходом на нормальный

уровень загрузки ныне простаивающих мощностей;

- пиком платежей

по государственному долгу.

Необходимо разработать

программу использования вероятных дополнительных

доходов для создания условий более благоприятного

развития экономики России. При этом не следует направлять

остатки на счетах по учету средств федерального

бюджета, а также доходы, фактически полученные сверх

утвержденных объемов, на осуществление выплат, сокращающих

долговые обязательства. Естественно, погашение долговых

обязательств является одной из важнейших задач правительства.

Но также очевидно, что погашение сверх необходимого

отбирает финансовые ресурсы у экономики и замедляет

экономический рост.

Запуск имеющихся

финансовых ресурсов в экономику, безусловно, может

оказать влияние на увеличение темпов инфляционных

процессов. Вместе с тем естественная задача правительства

так канализировать финансовые потоки, чтобы эффект

для экономического роста был максимальный, а инфляционные

последствия — минимальными.

Методически это означает,

что в расчетах к бюджету должны использоваться средние

значения в диапазонах, характеризующих темп экономического

роста и уровень инфляции. По нашим расчетам, динамика

основных показателей прогноза находится в следующих

пределах: ВВП — 5—7,5%, рост промышленного производства

— 8—11%, рост инвестиций — 9—12%, индекс роста потребительских

цен — 14—19%. Соответственно, даже если положить

в основу расчетов заниженные оценки экспортных цен

на сырьевые товары и объемы внешнеторгового оборота

Российской Федерации, исходя из среднегодового валютного

курса 30 рублей за доллар, доходы бюджета увеличатся

приблизительно на 50 млрд. рублей.

В последнее время

крайне обострилась проблема износа основных фондов.

Она имеет отношение к подавляющему большинству предприятий,

но прежде всего — к крупным компаниям, поддерживающим

энергетическую и транспортную инфраструктуру страны.

В этой области действительно есть огромный спрос

на капитал, но в текущих экономических условиях

его трудно реализовать, и не только из-за недоступности

заемных средств, а в основном — из-за больших косвенных

издержек по реализации проектов замены основных

фондов. Существенная часть вводов основных фондов

должна обеспечиваться импортным оборудованием, а

современная внешнеторговая и таможенная политика

государства препятствует импорту производственного

капитала. В результате, чтобы получить производственный

капитал, необходимый для сохранения промышленного

потенциала страны, промышленность должна будет выплатить

столь большие внешнеторговые налоги и пошлины, что

они ставят под вопрос выгодность замены изношенных

основных фондов. И в нынешних условиях этот вопрос

решается не в пользу их обновления.

Таким образом, в

список государственных приоритетов попадает задача

изменения налогово-таможенной идеологии и ориентация

на освобождение импортируемого оборудования, не

производимого (или малодоступного) в России, от

таможенных пошлин. В целом ориентиром таможенной

политики должен стать дальнейший перенос пошлин

с импортируемого производственного оборудования

на экспортируемое сырье и импортируемые потребительские

товары. Это должно обеспечить прирост внутреннего

спроса на отечественные потребительские товары и

облегчить расширение предложения такой продукции

на внутреннем рынке.

Эффективность и динамика

внешнеторгового оборота Российской Федерации могли

бы быть существенно выше, если бы был создан механизм

использования избыточных и фактически замороженных

валютных резервов. Постоянный рост валютных резервов

денежных властей, обусловленный избыточным положительным

сальдо внешней торговли, создает условия для значительного

рывка в экспорте продукции обрабатывающей промышленности

и существенного обновления технологической базы

экономики за счет расширения импорта оборудования.

Для этого необходимо задействовать “избыточные”

валютные резервы через банковскую систему Российской

Федерации, разрешив Центральному банку и Министерству

финансов держать определенную часть валютных резервов

в по сути государственных коммерческих банках (Внешторгбанк,

Сбербанк, Российский банк развития, Российский сельскохозяйственный

банк), чтобы эти банки кредитовали экспортно-импортные

операции — прежде всего экспортные операции обрабатывающей

промышленности и сельского хозяйства и импорт высокотехнологичного

оборудования.

Эти действия, по

самым скромным подсчетам, могли бы дополнительно

увеличить экспорт на 4—6 млрд. долл. и импорт —

на 8—12 млрд. долл., причем увеличение импорта шло

бы в подавляющей степени на инвестиции в основной

капитал. Последнее означало бы увеличение инвестиционной

активности в целом по стране приблизительно на 20%.

На наш взгляд, было

бы целесообразно использовать имеющиеся и потенциально

возможные в будущем году дополнительные доходы на

расширение государственного спроса, поддержку развития

производственного кредита. В частности, можно было

бы существенно увеличить вложения в Российской банк

развития, Российский сельскохозяйственный банк,

Агентство по реструктуризации кредитных организаций.

Должным образом сформированный капитал этих организаций

позволит существенно интенсифицировать инвестиции

в инфраструктуру, промышленность (включая кредитование

под программы конверсии предприятий оборонного комплекса),

в аграрный комплекс, в том числе на цели сезонного

кредитования и развития лизинга.

Одновременно требует

настоятельного решения проблема эффективного управления

активами Сбербанка. В подавляющей степени ресурсы

Сбербанка сформированы благодаря государственным

гарантиям по вкладам населения. При этом Сбербанк

практически никак не участвует в разработке и проведении

государственной экономической политики. На наш взгляд,

нынешняя ситуация, когда Сбербанк выступает конечным

кредитором для реального сектора, является неэффективной

как по технологическим причинам (нехватка соответствующих

кадров и структур, способных оценить в должной степени

потребности в инвестициях и их эффективность, проконтролировать

целевое использование ресурсов), так и по социопсихологическим

(значительная подверженность воздействию лоббизма

со стороны региональных властей, коммерческих структур

и т.д.). Кроме того, объективно имеет место существенная

разномасштабность Сбербанка и подавляющей части

конечных заемщиков. В этих условиях, наряду с расширением

прямого сотрудничества самого Сбербанка с предприятиями

реального сектора, целесообразно приступить к формированию

системы кредитования реального сектора по схеме

“Сбербанк — специализированный банк (инвестиционная

компания) — конечный заемщик”.

Определенную часть

ресурсов Сбербанка целесообразно было бы использовать

под программы развития средне- и долгосрочного потребительского

кредита, в особенности ипотечного.

Государственный спрос

необходимо концентрировать прежде всего на вложениях

в инфраструктуру и развитие высоких технологий.

Государственная политика активизации научно-промышленного

потенциала национальной экономики должна включать

в себя следующие основные элементы:

- поэтапное погашение

накопленной задолженности государства по оборонному

заказу, обеспечение строгого исполнения ассигнований

на закупку военной техники и проведение НИОКР

в соответствии с требованиями законодательства;

- государственная

поддержка конверсии и стимулирование передачи

технологий из военного в гражданское производство;

- субсидирование

импорта перспективных современных технологий

и научно-технической информации;

- создание с помощью

государства инфраструктуры, обеспечивающей коммерциализацию

результатов НИОКР;

- освобождение

от налогообложения затрат предприятий на НИОКР,

модернизацию производства и внедрение новых

технологий;

- защита интеллектуальной

собственности, обеспечение прав на нее.

Крайне важным представляется,

используя дополнительные ресурсы, обеспечить необходимые

объемы финансирования дорожного хозяйства. Это можно

было бы осуществить либо напрямую, через увеличение

объемов Федерального фонда финансовой поддержки

субъектов Российской Федерации, либо через установление

ссудного фонда Российской Федерации, осуществляющего

кредитование субъектов Российской Федерации исключительно

на цели развития инфраструктуры регионов. Последнее

было бы особенно актуальным и служило бы компенсацией

в случае принятия поправки к бюджетному кодексу,

отменяющей право субъектов Федерации выступать заемщиками

за пределами России.

Заложенное в Проекте

бюджета изменение механизма финансирования реализации

ряда федеральных законов: “О ветеранах”, “О социальной

защите инвалидов в Российской Федерации”, “О государственных

пособиях гражданам, имеющим детей”, которое, безусловно,

больше соответствует принципам единства социального

пространства в Российской Федерации, поскольку уравнивает

в правах в данном случае ветеранов, инвалидов и

граждан, имеющих детей, независимо от места проживания,

может на первоначальном этапе ухудшить социальное

положение значительной части перечисленных категорий

граждан. Это связано с тем, что в разных субъектах

Федерации полнота реализации этих законов была различной.

В связи с вышесказанным представляется целесообразным

утвердить в федеральном бюджете объем финансирования

данных законов, обеспечивающий их 100% реализацию

либо за счет перераспределения расходных статей

бюджета, либо за счет использования остатков на

счетах бюджета по состоянию на 1 января 2001 г.

В последнем случае эти средства следует передать

в бюджеты субъектов Российской Федерации, предусмотрев

их защиту от использования на иные цели, не связанные

с реализацией указанных законов.

Существенное понижение

ставки подоходного налога для наиболее обеспеченной

части российских граждан представляется мерой вполне

своевременной и даже запоздавшей. Однако в условиях

недоверия к государству в целом и фискальным органам

в особенности применение единой ставки рассматривается

многими налогоплательщиками как прием для выявления

всех их доходов с последующим изъятием. Нам представляется,

что необходимо иметь, как минимум, две ставки, но

с законодательной записью о том, что эти ставки

не могут повышаться, по меньшей мере, в течение

5 лет. При этом повышенная ставка налогообложения

должна применяться к доходам, существенно превышающим

средние. Количественную величину этого дохода в

условиях 2001 г. можно было бы оценить в 700 000

руб., а ставку — в размере 25%.

Представляется необходимым

объявить поэтапную программу перехода к стандартной

для всего мира практике контроля за доходами и собственностью

граждан. В этой программе могли бы содержаться

следующие важнейшие мероприятия:

- введение надлежащего

контроля над финансовой деятельностью частных

предприятий (выявление фиктивных операций, приводящих

к обналичиванию или вывозу капитала, а также

расходов предприятия, по сути представляющих

собой расходы на личное потребление их владельцев);

- учет принадлежащей

физическим лицам недвижимости и установление

налога на нее (при своевременном декларировании

имущества) на минимальном уровне на достаточно

длительный фиксированный период;

- проведение амнистии

налогов на доходы физических лиц за 1992—1999

гг., не продекларированных в срок, посредством

внесения платы за легализацию доходов пропорционально

этим доходам (размеры этой платы, с одной стороны,

не должны быть символическими, а с другой стороны,

не должны превышать 5% стоимости объявляемого

при амнистии имущества физического лица).

События последнего

времени очередной раз показали крайне высокую зависимость

России от ситуации на мировом рынке энергоносителей.

Никакой долговременный экономический рост невозможен

без устойчивого функционирования и развития таких

систем жизнеобеспечения, как электроснабжение, газоснабжение

и т.д. В современных условиях острейшими проблемами

стали обеспечение северного завоза и снабжение ГСМ

посевных и уборочных работ в сельском хозяйстве;

участившиеся случаи резкого противостояния между

крупнейшими российскими топливно-энергетическими

монополиями, а также между последними и региональными

властями, приводящие к существенным срывам в энергообеспечении

народного хозяйства и населения в текущем плане

и угрожающие энергетической безопасности страны

в перспективе. В связи с этим необходимо усилить

государственное регулирование в энергетической сфере

с тем, чтобы и текущий, и перспективный баланс топливно-энергетических

ресурсов позволял экономике России развиваться без

срывов. Задача правительства — выработать перспективную

энергетическую политику России, а также разработать

механизм ее реализации.

В настоящей концепции

были сформулированы только основные вопросы долгосрочной

стратегии социально-экономического развития России.

Создание полномасштабной стратегии (программы долгосрочного

развития) потребует гораздо более детальной проработки

всей проблематики, связанной с развитием экономики

и общества.

Для этого прежде

всего необходимо:

- четко сформулировать

как краткосрочные, так и долгосрочные цели страны

и общества во всех сферах социально-экономической

жизни;

- увязать, в том

числе и путем прогнозных расчетов, целевые установки

развития и ресурсный потенциал страны;

- согласовать

между собой в рамках стратегии все основные

параметры развития.

Кроме того, в стратегии

должны быть подробно прописаны пути и технологии

решения всего спектра долгосрочных проблем.

Функциональные

аспекты развития:

- создание действенного

механизма, обеспечивающего скорейшее перераспределение

активов в руки реально эффективных собственников;

- развитие производственного

аппарата национальной экономики;

- интенсификация

научно-технического прогресса;

- улучшение демографической

ситуации и повышение качества трудовых ресурсов;

- программа борьбы

с бедностью;

- улучшение качества

государственного управления, повышение квалификационного

уровня госчиновников;

- внедрение высокой

деловой этики в бизнес-среде и т.д.

Отраслевые и региональные

аспекты развития:

- определение

приоритетов структурного развития (включая отрасли

“новой экономики” и т.п.);

- действия по

развитию социальной сферы и жилищного сектора;

- меры по развитию

базовых отраслей российской экономики (в том

числе АПК, энергетики, инфраструктуры, ВПК и

т.д.);

- реализация региональных

и межрегиональных программ развития и т.д.

Таким образом, создание

полноценной стратегии долгосрочного развития потребует

дополнительной серьезной работы, в ходе которой

необходимо также учесть все конструктивные точки

зрения и интегрировать все необходимые дополнения

и доработки.

|